自己破産から3年後、ライフカードDPに申し込み10万円枠で可決しました。当時の状況や審査期間、ETCカード発行までの体験を実際の利用者目線で紹介します。

自己破産後でもライフカードDPは作れる?実際に申し込んだ体験談

自己破産をすると、クレジットカードの審査に通ることは非常に難しくなります。

私自身も自己破産後はクレジットカードを持っておらず、「しばらくは無理だろう」と考えていました。

そんな中で見つけたのが、デポジット(保証金)型のライフカードDPです。

今回は、自己破産から約3年後にライフカードDPへ申し込み、利用枠10万円で可決した体験を紹介します。

同じようにクレヒス(クレジットヒストリー)の再建を目指している方の参考になれば幸いです。

申し込み当時の状況

まずは、私がライフカードDPへ申し込んだ当時の状況です。

| 項目 | 内容 |

|---|---|

| 自己破産からの経過期間 | 約3年 |

| 信用情報 | 喪中(完全ブラック状態) |

| 職業 | 会社員 |

| 年収 | 400万円台 |

| 後払いサービス | メルペイ・ペイディ利用中 |

| 携帯料金の滞納 | なし |

当時は一般的なクレジットカードへの申し込みは不可能と考えていました。

ですが将来的には住宅の購入を考えていたため、クレジットヒストリー(クレヒス)を積み上げる方法を模索していました。

なぜライフカードDPを選んだのか

ライフカードDPを選んだ理由は大きく3つあります。

クレジットカードヒストリー(クレヒス)を再構築したかった

通常のクレジットカード審査や住宅ローンの審査では、過去だけでなく現在の利用実績も重要になると言われています。

そのためまずは利用実績を積み上げ返済能力が回復している実績が必要だと考えました。

最も可決の可能性があったのがDP(デポジット)型クレジットカードだった

ライフカードDPは、デポジット(保証金)=限度額のクレジットカードです。

そのため通常カードよりも発行されやすい可能性があると考えました。

ライフカードでの利用実績を作りたかった

将来的に他社カードの発行を見据え、まずはしっかりと利用実績を作りCICの記録を良好な状態へ更新していく事が大切だと考えました。

実際の申し込みから可決までの流れ

申し込みはWebから行いました。

正直なところ、現状での審査可決は無理だろうと「ダメ元」で申し込んだというのが本音です。

可決されたら超ラッキーくらいの感覚で申し込みを行いました。

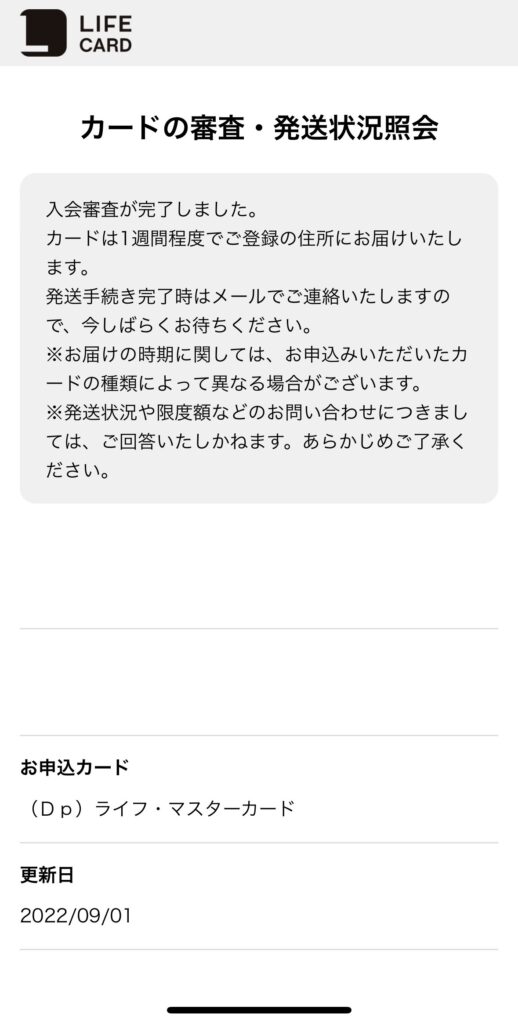

審査結果ですが、可決の場合は数分から数十分、遅くても当日中には結果が出るとの噂でしたが、私の場合は翌日でした。正直当日に連絡がなかったので(否決)だな、、、と半分諦めていましたが、翌日に審査可決のメールが届き見た時は非常に驚いたのを覚えています。

私が申込をしたのは、DP(デポジット)10万円のカードだったので最初の利用枠は上限10万円でした。

自己破産後初めてのクレジットカードだったため、本当にうれしかったことを覚えています。

「またクレジットカードを持てるんだ」

そう感じた瞬間でした。

1週間ほどと記載がありますが、実際にカードが届いたのは可決から1ヶ月後の2022年10月2日でした。

普通郵便の代金引換でクレジットカードが届きます。その場でデポジット100,000円+年会費5,500円の105,500円を手渡しします。最後に領収書が渡されるので解約まで大切に保管してください。当時発行されていたカードはエンボス加工がされている従来型デザインでしたが、3年ぶりに手にしたでクレジットカードでしばらく眺めていました。

ETCカードは後日発行

自己破産後はクレジットカードを持つことができなかったため、高速道路の利用にはETCパーソナルカードを利用していました。

ETCパーソナルカードは事前に保証金(デポジット)を預けることで、クレジットカードがなくてもETCカード単体で利用できるサービスです。自己破産後でも利用できたため、当時は非常に助かっていました。

一方で、利用額に応じた保証金を預ける必要があり、利便性という点ではクレジットカード付帯のETCカードに比べて不便さを感じる場面もありました。

私自身、高速道路を利用する機会が多かったこともあり、ETCカードを発行できるライフカードDP(デポジット)は大きな魅力でした。実際に届いたETCカードです。

ただし、ライフカードDPには複数の券種があり、ETCカードを発行できるのはデポジット額10万円以上のカードのみです。

デポジット額3万円・5万円のカードではETCカードを発行できないため、ETCカードの利用を考えている方は申し込み時に注意が必要です。

また、私が申し込んだ当時は、ETCカードを申し込めるようになるのがライフカードDP到着から約1週間後でした。

そのため、カードとETCカードを同時に申し込むことはできず、カード到着後に改めてETCカードの申し込み手続きが必要でした。

実際には、

- ライフカードDP申し込み

- 審査可決(1日)

- カード到着(約1ヶ月)

- 約1週間経過

- ETCカード申し込み

- ETCカード到着(1週間〜10日程)

という流れだったため、高速道路で利用する予定がある場合は、余裕をもって2か月程度見込んでおくと安心です。

※ETCカードの発行条件や受付方法は変更される可能性があります。最新情報はライフカード公式サイトをご確認ください。

カード取得後に意識したこと

カード取得後は次のことを意識しています。

- 支払い遅延をしない

- 毎月少額でも利用する

- 利用限度額いっぱいまで使わない

特別難しい事ではありませんが、当時の自分にはできなかった事なのでしっかり意識して支払いを行うことと、確実に返済可能な額で収まるように計画的に利用するようにしています。

ライフカードDP(デポジット)はクレヒス再建の大きな第一歩になった

自己破産後は、「もうクレジットカードは持てない」と不安になることもありました。

しかしライフカードDP(デポジット)の取得をきっかけに、少しずつ信用実績を積み上げることができています。

もちろん審査結果は人それぞれ異なります。必ずしも可決するとは限りませんし属性によっては否決となります。「債権者にライフカードやアイフルが含まれていた場合は永年不可能になります。」

それでも、私と同じように自己破産から再建を目指してクレヒスを再構築していこうと考えている方にとって、ライフカードDP(DP)は申込をするのはかなりいい選択肢だと思います。

まとめ

今回は、自己破産から約3年後にライフカードDPへ申し込み、利用枠10万円で可決した体験を紹介しました。

今回の内容をまとめると、

- 自己破産から約3年後にライフカードDPへ申し込み

- 会社員・年収400万円台・他社クレジットカード無し(喪中の完全ブラック)の状況で可決

- 審査結果は約1日で通知、カード到着までは約1ヶ月程

- ETCカード発行を希望する場合はデポジット10万円コースが必要

- ETCカードはカード到着後すぐではなく、一定期間経過後に申し込み可能だった

- ETCパーソナルカードから通常のETCカードへ移行できた

- クレヒス再建の第一歩として大きな意味があった

自己破産後は「もう二度とクレジットカードは作れないのではないか」と不安になることもあります。

私自身も半ばダメ元で申し込みましたが、ライフカードDPを取得できたことで、クレヒストリーを積み上げるスタートラインに立つことができました。

もちろん可決か否かはその人の属性により大きくか変わります。必ずしも私と同じ結果になるとは限りません。ですが、自己破産後の信用回復を目指している方にとって一つの体験談として参考になれば幸いです。

今後は、

- ライフカードDP取得後の利用状況

- 1年経過後の状況

- 利用枠の増枠

- CIC開示の結果と見方

- 住宅ローンに向けて取り組んでいること

なども、このブログで発信していく予定です。

この記事を書いた人

自己破産後、クレヒス再建に取り組みながら住宅ローン取得を目指しています。実際に利用したクレジットカードや信用情報の記録を、実体験ベースで発信しています。

コメント